TOP >

経営レポート >

リスクを小さくせよ

「リスクを小さくせよ」

株式会社ウイズダムマネジメント 中小企業診断士 長谷川好宏

2000年時代の課題

アメリカズカップのヨットレースには手に汗を握る興奮がある。あの大きな三角帆をもちながら船艇を復原できるのは、重心の位置が低いからである。

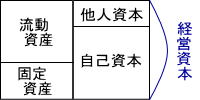

中小企業経営においては、他企業に先んじ、 顧客の要求に対処していくには、リスクをおかしてでも設備投資や人材投資が必要である。しかし、その歯止めと復原力は自己資本の比率である。

1980年代の高度成長時代は成長が前提であったが、2000年代のゼロ

成長時代では、自己資本を増強することが経営の安定のためには必要であった。 このことが未だに多くの中小企業でできていないのである。

売上低迷と利益確保がむつかしい時代では無理だと言われるかも知れないが、資本の構造を変えるには痛みや変革が必要である。

一般に、自己資本比率はいくらあればよいのであろうか。私の診断基準は別表のとおりである。

欧米の中小企業はAランクが普通であるといわれている。あなたの企業はどのランクに入るか。 大阪府中小企業経営指標(府立産業開発研究所刊)を見ますと、製造業、卸売業ともにCランクである。ここに中小企業のもろさがある。

中小企業の場合、次のことが言える。

ランク

自己資本比率

判定

A

60% 以上

優良

B

40% 以上

普通

C

39% 以上

注意

D

20% 以上

危険

製造業総平均

卸売業総平均

健全企業平均

26.3%

健全企業平均

25.5%

1〜20人

22.0%

1〜20人

28.9%

21〜50人

32.4%

21〜50人

27.3%

51〜100人

28.2%

51〜100人

21.0%

欠損企業

20.1%

欠損企業

17.5%

過小資本金である(資本金が法令で、1千万円に引き上げられたそのままの企業が多い)

節税を第一に利益を押さえる傾向が強い

過小資本金解消のためには、増資である。経営者及び、関係者、従業員による出資を図ってほしい。 ある企業は資本金が1千万円で、経営者からの短期借入金が数千万円になっていた。これなどは増資に振り替えるのがよい。 事業税・法人税を払うのはもったいないという考えは、いつまでも内部留保ができず借金依存体質になる。内部留保を増やすためには、法人税を支払い、配当は社内預金し、まとまった金額となったところで増資に充当する。

新企業会計基準の改訂で、上場企業は「キャッシュフロー計算書」を作成しなければならない。 中小企業には、まだ、義務づけられないが「キャッシュフローによる経営」が今の21世紀では必須である。 是非とも、キャッシュフロー計算書を導入して戴きたい。この21世紀は戦略的経営ができない 中小企業は生き残れないし、生き残っても大企業の下請けという主体性を失った経営をせざるを得ないのである。 大阪の低迷は戦略がないところから来ている。

「リスクを小さくする」ために、キャッシュフロー経営を実践していくことである。 売上代金を現金回収できれば理想であるが、これは困難である。製造・サービスが他社に先んじた卓越性をもっていれば可能である。 実行が可能なのは漸次、支払手形を現金払いに切り替えていくことである。取引業者に喜ばれ、同業他社より、大切なお客様としての扱いを受けるはずである。 自社にしてもらいたいことは、先に取引業者に実践すべきである。

A社は内装業及び、什器卸業者であるが、数十億円の年商で前金半額入金で着工し、 竣工時に残額を現金で、什器は現金売りである。もちろん支払は全額現金である。

B社は金型メーカー、精密金型で知られた企業であるが、現金売りでなければ仕事を引き受けないし、支払は全額現金払いである。 A社、B社とも、この不況下、利益をきちんと出している元気な企業である。

現金売りをすれば、売上債権の焦げ付きは起こらないし、手形を切らなければ、不渡り倒産もない。 このようにキャッシュフロー経営をすれば、リスクを小さくすることができ、事務処理も簡素化になる。

今、大阪でも連鎖倒産が起こっているが、この危機を回避すべきである。

この21世紀では中小企業は自己資本比率をAランクにする目標をもって、キャッシュフロー重視で、 銀行に依存しない資金調達を自社の力で行うことである。 経営トップこそ失敗したらという恐怖と人員削減また倒産に伴う従業員の失業という脅威に備え、強い経営体質をつくるという経営姿勢を貫かねばなりません。

ウイズダムマネジメントのサービス&商品のご紹介

組織を強くするのは「人」です

人材の育成に

(C) Copyright Wisdom Management HASEGAWA yoshihiro All rights Reserved

成長時代では、自己資本を増強することが経営の安定のためには必要であった。 このことが未だに多くの中小企業でできていないのである。

成長時代では、自己資本を増強することが経営の安定のためには必要であった。 このことが未だに多くの中小企業でできていないのである。